Akredytywa eksportowa

Jednym z narzędzi używanych dla finansowego zabezpieczenia sprzedaży eksportowych jest akredytywa eksportowa. Znana jest także jako akredytywa obca lub akredytywa dokumentowa.

Inne formy zabezpieczenia finansowego eksportu opisane są tutaj:

Co to jest akredytywa eksportowa?

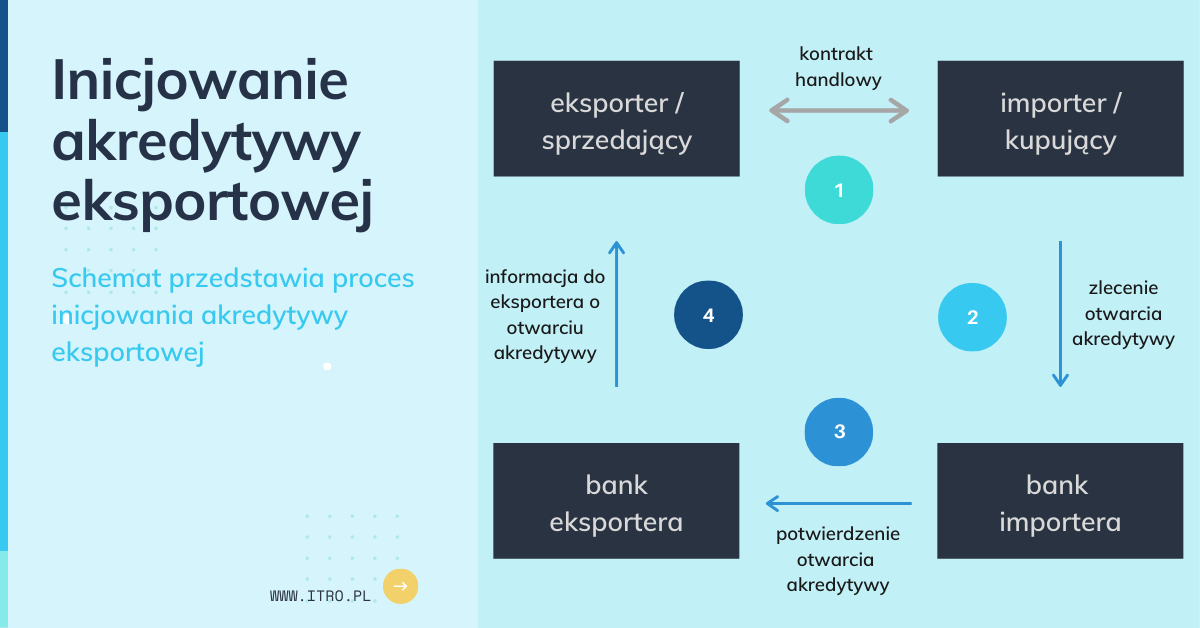

Akredytywa eksportowa to produkt oferowany przez banki w ramach tzw. Trade Finanse, czyli usług wspomagających eksport. Innymi słowy jest to instrument, który ułatwia oraz zabezpiecza bezgotówkowe rozliczenia pomiędzy sprzedającym (eksporterem), a kupującym (importerem) w obrocie zarówno zagranicznym, jak i krajowym (bardzo rzadko).

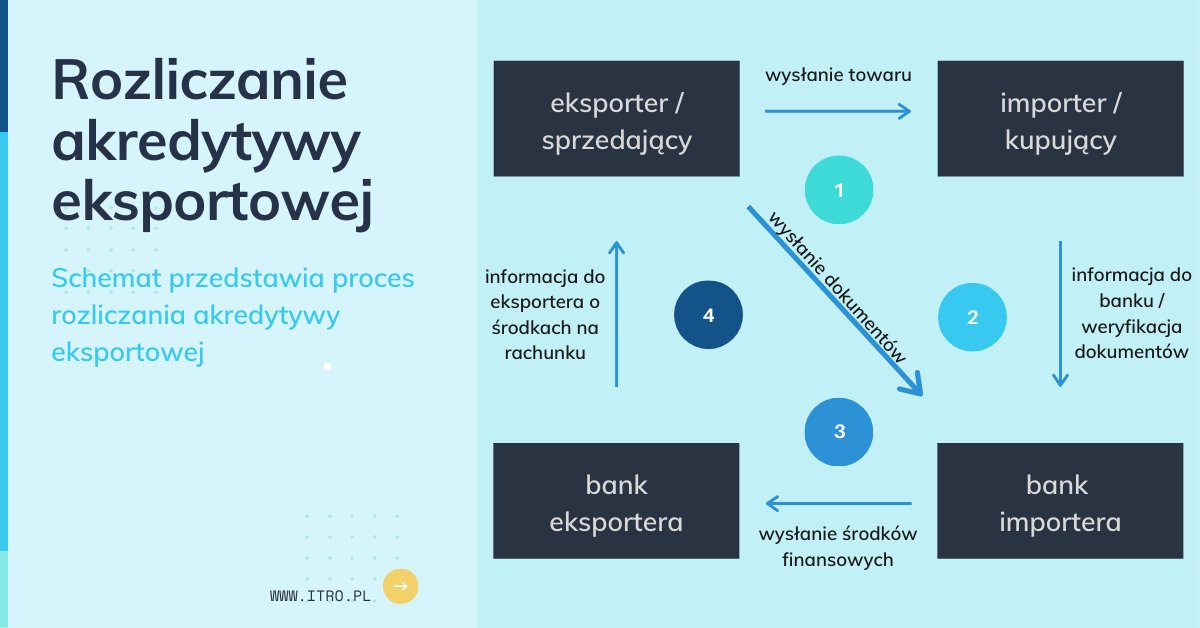

Proces rozliczenia polega na tym, że bank otwierający akredytywę na polecenie zleceniodawcy, czyli kupującego, zobowiązuje się zapłacić lub zabezpieczyć zapłatę (niezależnie od kondycji finansowej importera) określonej kwoty na rzecz beneficjenta akredytywy, czyli sprzedającego.

Jako wymóg wypłacenia tych środków i wysłania ich do banku eksportera, wskazuje się różne warunki, które muszą być ujęte w treści samej akredytywy oraz spełnione w terminie jej ważności. Są to przede wszystkim dokumenty reprezentujące towar, różnego rodzaju certyfikaty i pozwolenia dotyczące zarówno produktów, jak i usług, pod warunkiem ich wymagalności, a także wszystkie inne wskazane w treści tego produktu rozliczeniowego.

Dlaczego warto wybrać akredytywę eksportową jako formę zabezpieczenia finansowego eksportu?

W ramach akredytywy eksportowej można jeszcze wymienić kilka czynników, które wpływają na jej kształt oraz charakter. Pomimo faktu, że takie zmiany będzie inicjować bank otwierający akredytywę, mają one ogromny wpływ na bezpieczeństwo całej transakcji, a także wpływ na pewność otrzymania środków finansowych przez beneficjenta tej transakcji, czyli eksportera.

Nieodwołalne akredytywy

W praktyce oznacza to, że w każdej chwili bank otwierający akredytywę może ją zmienić lub odwołać bez konieczności uprzedniego powiadomienia o tym beneficjenta akredytywy, czyli eksportera. Czasami zdarzają się takie transakcje, w których bank importera dokonuje zmian wbrew woli samego eksportera. Na szczęście są to przypadki nie tak często występujące w obrocie międzynarodowym. Taka sytuacja może mieć miejsce do momentu, aż nie zostaną przyjęte przez bank otwierający dokumenty wymuszające na tej instytucji realizację, czyli wypłatę środków z akredytywy.

Aby uchronić się przed tego typu przypadkami, stosuje się akredytywy, których nie można odwołać. Obligują one bank otwierający, czyli bank importera, do zapłaty/wypłaty środków z akredytywy, gdy tylko eksporter dostarczy niezbędne dokumenty (wskazane w warunkach akredytywy) oraz w ustalonym terminie. Wprowadzenie jakichkolwiek zmian w takiej akredytywie jest możliwe tylko wówczas, kiedy wszystkie strony tej transakcji – eksporter oraz importer – wyrażą na to zgodę.

Potwierdzenia akredytywy

Jeśli jeszcze bardziej chcemy zabezpieczyć się przed ryzykiem związanym z nie otrzymaniem środków finansowych od importera, oprócz nieodwołania stosujemy również potwierdzenia akredytywy.

Oznacza to dla eksportera, że jego bank weryfikuje bank importera pod kątem przyznania limitu rozliczeniowego, czyli wzięcia na siebie ryzyka nie otrzymania środków finansowych od banku importera. Innymi słowy, od momentu potwierdzenia akredytywy przez bank eksportera jest to równoznaczne z podjęciem przez niego nieodwołalnego zobowiązania do negocjacji, uhonorowania prezentacji dokumentacji oraz wypłaty środków finansowych, nawet jeśli sam ich nie otrzyma od banku importera.

Oczywiście wypłata środków nastąpi w terminie lub terminach określonych w samej akredytywie. Jeśli eksporter chciałby mieć środki finansowe do dyspozycji wcześniej, może wówczas skorzystać z jednego z produktów takich jak: dyskonto wierzytelności, factoring lub forfaiting (szczegóły w części dotyczącej tych produktów).

Jest to najbezpieczniejszy typ akredytywy, który zabezpiecza finanse eksportera od nieotrzymania środków za sprzedany produkt/towar. Aby mieć 100% pewności w takiej sytuacji należałoby dodać jeszcze ubezpieczenie należności eksportowych.

Potwierdzenie akredytywy wiąże się z dodatkowymi kosztami, które należy ująć w kalkulacji ceny finalnej towaru w kontrakcie. Jest to związane z tym, że bank eksportera ponosi ryzyko niewypłacalności banku importera, za które naliczy sobie stosowne dodatkowe opłaty. Dlatego właśnie, w przypadku kiedy kontrahent zostanie sprawdzony pod kątem wiarygodności, a współpraca będzie trwać już jakiś czas, można odstąpić od takiej formy i przyjąć, że akredytywa będzie niepotwierdzona. W takiej sytuacji będziemy mieć otwarcie i realizację akredytywy po stronie banku importera, jak również jego jedyną odpowiedzialność za zapłatę eksporterowi.

Przeniesienie uprawnień

Kolejnym czynnikiem, który ma wpływ na kształt oraz bezpieczeństwo tego produktu rozliczeniowego jest możliwość przeniesienia uprawnień z akredytywy ze wskazanego w dokumencie beneficjenta na innego. Akredytywa może być przeniesiona tylko jeden raz.

W analogicznie przeciwnej sytuacji, kiedy akredytywa jest nieprzenośna, realizowana jest tylko i wyłącznie na rzecz jedynego beneficjenta wskazanego w akredytywie, który nie może przenieść swoich uprawnień na rzecz innego podmiotu.

Odroczenie terminu zapłaty

Jeśli mówimy o odroczeniu terminu zapłaty z akredytywy to oznacza, że eksporter udziela importerowi kredytu kupieckiego. W takiej sytuacji musi zostać sprecyzowany konkretny termin płatności w odroczonym terminie, w którym zostanie dokonana płatność, aby bank importera, który jest zobowiązany do zapłaty eksporterowi wiedział kiedy ma przesłać środki finansowe.

Odnawialność akredytywy

Kolejnym wyznacznikiem akredytywy może być jej odnawialność. Mówimy wówczas o akredytywie rewolwingowej. Można ją zastosować w sytuacji, kiedy pomiędzy eksporterem a importerem występują cykliczne oraz powtarzalne dostawy w dłuższym okresie czasu. Czynnikiem, który również musi być spełniony przy akredytywie rewolwingowej jest jednolitość towaru lub usługi.

Mechanizm rozliczenia i bezpieczeństwa polega na tym, że ustalamy kwotę całkowitą, do której będzie obowiązywać akredytywa. Następnie określamy kwotę poszczególnych rat (zrealizowanie jednej umożliwia dopiero realizację kolejnej), które będą odpowiadać kolejnym poszczególnym dostawom. Po wykorzystaniu wszystkich rat i rozliczeniu całej akredytywy następuje jej automatyczne odnowienie na tych samych warunkach, jakich była otwarta.

Akredytywa zaliczkowa

Akredytywa może być zrealizowana za pomocą wypłat częściowych, czyli tzw. zaliczkowania. Oznacza to, że importer dopuszcza możliwość, aby jego bank dokonał wypłaty zaliczki na rzecz eksportera jeszcze przed zaprezentowaniem dokumentów dotyczących przedmiotu akredytywy i umożliwiających częściowe otrzymanie środków. Przy rozliczeniu finalnym podczas prezentacji dokumentów, kwota akredytywy pomniejszona zostaje o wcześniejszą zaliczkę.

Dzięki zastosowaniu takiej formy akredytywy, eksporter otrzymuje środki na pokrycie części kosztów produkcji lub przygotowanie zamówionej przez importera usługi.

Jest również możliwość zastosowania mieszanej formy rozliczenia akredytywy, wówczas gdy część płatności stanowi gotówka, a reszta to płatność zgodnie z warunkami tego produktu rozliczeniowego.

Akredytywa zabezpieczająca

Akredytywa może mieć także charakter gwarancji bankowej. Nazywa się wtedy akredytywą zabezpieczającą. Działa dokładnie tak samo jak gwarancja bankowa, czyli bank importera zobowiązany jest do zapłaty należnej z tytułu akredytywy kwoty na pierwsze żądanie eksportera w przypadku kiedy importer nie realizuje zobowiązań wynikających z podpisanego kontraktu.

Co zyskuje eksporter/sprzedający wybierając akredytywę eksportową?

- Możliwość rozwijania sprzedaży na nowych rynkach, z nowymi kontrahentami, do których nie ma się jeszcze zaufania ani bliższych relacji biznesowych, ponieważ są nowi i nieznani!

- Jest chroniony przed ryzykiem braku zapłaty za wysłany towar lub usługę, wynikający z odmowy importera lub jego niewypłacalności. Bank importera gwarantuje wypłatę środków pieniężnych eksporterowi pod warunkiem dostarczenia dokumentów wymienionych w akredytywie.

- Znaczne ograniczenie ryzyka związanego z „compliance” (np. ryzyko reputacyjne, ryzyko niespełnienia wymagań prawnych), ponieważ pośrednikami w takich transakcjach są banki.

- Ograniczenie ryzyka kraju zarówno pod kątem politycznym, jak i ekonomicznym. Umożliwia eksporterowi handlowanie z kontrahentami w krajach, które utrudniają lub uniemożliwiają, a także czynią bardzo pracochłonną i kosztowną windykację należności.

- Możliwość otrzymania wcześniej środków finansowych poprzez zdyskontowanie należności przed terminem płatności ustalonym w akredytywie.

- Zyskanie opcji związanych z przeniesieniem akredytywy na innego beneficjenta (factoring lub forfaiting) i dzięki temu uzyskanie możliwości sfinansowania całej produkcji lub usługi, która jest przedmiotem kontraktu handlowego.

- Daje eksporterowi możliwość uzyskania kredytu bankowego na finansowanie tego kontraktu handlowego, ponieważ zabezpieczeniem będzie wpływ z akredytywy.

- Jakiekolwiek zastrzeżenia (jeśli się pojawią) wobec wyeksportowanego towaru lub usługi, których dotyczy kontrakt handlowy nie wpływają na płatność, ponieważ jest to zapłata za zaprezentowane dokumenty wymienione w akredytywie.

Na koniec należy dodać trochę kontrowersyjną „korzyść” płynącą dla eksportera z tytułu akredytywy – eksporter nie poniesie żadnych konsekwencji z tytułu niewywiązania się z kontraktu handlowego, jeśli wygaśnie termin ważności akredytywy, która dotyczyła tego kontraktu.