Azja w 2026 roku odpowiada za ponad 58% światowej populacji, czyli około 4,8 mld ludzi, generuje 45–47% globalnego PKB w ujęciu parytetu siły nabywczej (PPP) oraz odpowiada za ponad 50% prognozowanego wzrostu globalnej konsumpcji budowlanej do 2035 roku. Żaden inny region świata nie łączy w sobie jednocześnie takiej skali demograficznej, dynamiki urbanizacji oraz koncentracji inwestycji infrastrukturalnych.

Dane World Bank i IMF jednoznacznie wskazują, że region Azji i Pacyfiku pozostaje najszybciej rosnącym obszarem gospodarki światowej. Wzrost ten napędzany jest przez trzy strukturalne czynniki:

urbanizację (szczególnie w Azji Południowo-Wschodniej i Południowej), inwestycje infrastrukturalne oraz systematyczny wzrost klasy średniej.

Według McKinsey Global Institute, do 2035 roku ponad połowa nowego globalnego popytu na materiały budowlane będzie generowana właśnie w Azji. W praktyce oznacza to przesunięcie centrum ciężkości światowego budownictwa — a wraz z nim popytu na stolarkę okienno-drzwiową, systemy fasadowe i komponenty budowlane — z Europy i Ameryki Północnej w kierunku Azji.

Budownictwo jako popyt pochodny

Stolarka budowlana jest klasycznym przykładem popytu pochodnego. Jej wolumen i struktura nie wynikają z mody czy cykli konsumenckich, lecz bezpośrednio z lokalizacji i charakteru inwestycji budowlanych. Gdy przesuwa się geografia nowych projektów mieszkaniowych, komercyjnych i infrastrukturalnych, przesuwa się również geografia zakupów okien, drzwi i fasad.

Prognoza Global Construction Futures przygotowana przez Oxford Economics pokazuje, że wartość globalnych robót budowlanych wzrośnie z 9,7 bln USD w 2022 r. do 13,9 bln USD w 2037 r., czyli o 4,2 bln USD. Kluczowe jest jednak to, że zdecydowana większość tego wzrostu skoncentruje się w Azji.

Szczególnie istotne są rynki:

ASEAN, Indie i Bangladesz, które łącznie dodadzą ok. 800 mld USD nowej aktywności budowlanej w ciągu 15 lat,

Filipiny – prognozowany wzrost budownictwa na poziomie ok. 6% rocznie,

Wietnam – jeden z najszybciej rosnących rynków urbanizacyjnych na świecie.

Dla rynku stolarki oznacza to trwałe przesunięcie popytu strukturalnego, a nie krótkoterminowy boom.

Europa: rynek dojrzały, defensywny

Na tle tej dynamiki Azji, europejski rynek budowlany wchodzi w fazę strukturalnej dojrzałości. W krajach takich jak Niemcy, Francja czy Włochy obserwujemy:

- spadek liczby nowych inwestycji mieszkaniowych,

- niekorzystną demografię (starzejące się społeczeństwa),

- wysokie stopy procentowe (3–4% w strefie euro w latach 2025–2026),

- presję regulacyjną ESG i wysokie koszty energii.

OECD Construction Outlook prognozuje wzrost europejskiego sektora budowlanego na poziomie zaledwie 2–3% rocznie do 2030 r., głównie dzięki renowacjom, a nie nowemu budownictwu.

Dla producentów stolarki oznacza to:

- kurczące się marże,

- nasilającą się konkurencję cenową,

- rosnące ryzyko uzależnienia od rynków schyłkowych.

Polska: globalny lider podaży, regionalnie skoncentrowany eksporter

Dla polskich producentów stolarki – jednych z najbardziej konkurencyjnych kosztowo i technologicznie w Unii Europejskiej – sytuacja ta oznacza rosnące ryzyko zależności od dojrzewającego rynku. Polska jest globalnym liderem eksportu okien i drzwi z tworzyw sztucznych (ok. 2,2 mld USD w 2024 roku, głównie PVC/UPVC), z zaawansowanymi technologiami pasywnymi, energooszczędnymi i certyfikatami UE. Jednak ponad 80% eksportu kierowane jest do krajów europejskich, gdzie marże kurczą się, a konkurencja cenowa rośnie.

Polska jest jednym z najsilniejszych globalnych eksporterów stolarki budowlanej:

- PVC (HS 392520) – 39,3% światowego eksportu (pozycja #1),

- Aluminium (HS 761010) – 9,9% światowego eksportu (pozycja #2),

- Drewniane okna (HS 441810) – 29,8% światowego eksportu (#1),

- Drewniane drzwi (HS 441820) – 8,4% światowego eksportu (#3),

- Stal (HS 730830) – 4,8% światowego eksportu (#7).

Europa jako region jest silnym eksporterem stolarki budowlanej. Łączna wartość eksportu UE w analizowanych kategoriach wynosi 14,02 mld USD, co stanowi znaczącą część światowej podaży. Polska z eksportem na poziomie 4,23 mld USD należy do ścisłej światowej czołówki, będąc liderem w PVC, numerem jeden w drewnianych oknach i numerem dwa w aluminium.

Na tym tle eksport Polski do Azji w całej stolarce wynosi zaledwie 15,2 mln USD, czyli około 0,36% polskiego eksportu w tych kategoriach. Jest to poziom rażąco niski w zestawieniu z faktem, że Azja odpowiada za ponad 14% światowego importu. Ta dysproporcja nie ma charakteru rynkowego – ma charakter strategiczny.

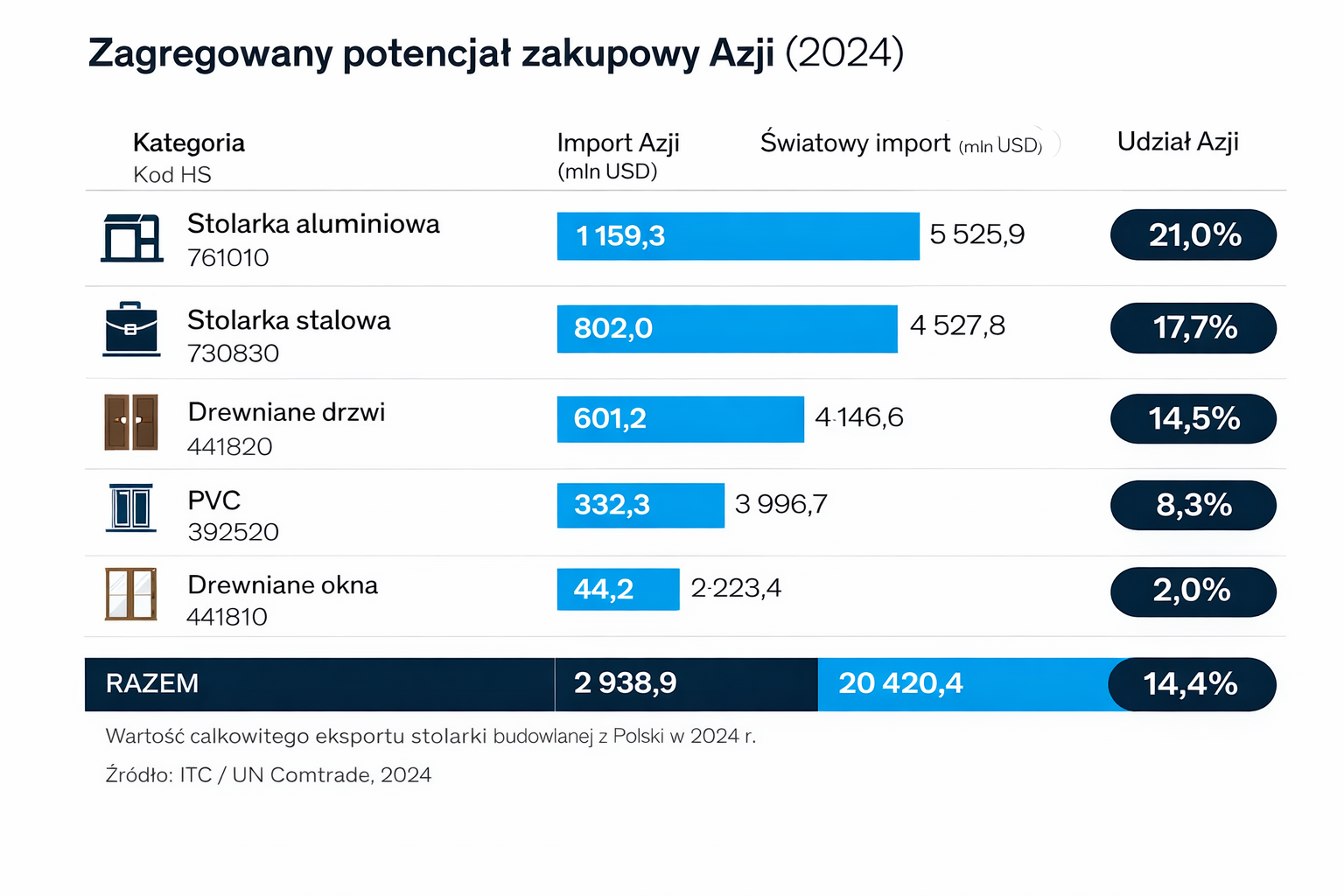

Stolarka aluminiowa jest kluczowym przykładem tej luki. W 2024 roku Azja zaimportowała aluminium budowlane o wartości 1,16 mld USD, co odpowiada 21% światowego importu w tej kategorii. Polska, jako drugi największy eksporter świata z udziałem 9,9%, sprzedała do Azji jedynie 3,7 mln USD. Oznacza to, że kraj posiadający jedną z najsilniejszych pozycji podażowych globalnie praktycznie nie uczestniczy w największym regionalnym rynku importowym.

Jeszcze większa luka widoczna jest w PVC. Polska kontroluje 39,3% światowego eksportu stolarki PVC, jednak do Azji trafia zaledwie 1,0 mln USD. Tymczasem import azjatycki wynosi 332,3 mln USD i rośnie, szczególnie w krajach Bliskiego Wschodu i Azji Środkowej. To nie jest rynek masowy, lecz projektowy – i właśnie tam polska oferta mogłaby konkurować jakością, a nie ceną.

Cztery ekosystemy zakupowe Azji

Zagregowane dane UN Comtrade jasno pokazują, że Azja nie jest jednym rynkiem. Import stolarki dzieli się na cztery odrębne ekosystemy. Bliski Wschód, odpowiadający za 27–30% importu, jest rynkiem premium i projektowym, z najszybszym wzrostem i wysokimi cenami jednostkowymi. Azja Południowo-Wschodnia (ASEAN) to mniejsze wolumeny, ale bardzo wysoka dynamika urbanizacji. Azja Wschodnia (Japonia, Korea, Hongkong) to rynki dojrzałe, często malejące, skoncentrowane na renowacjach. Azja Południowa i Środkowa (Indie, Kazachstan, Tadżykistan) to segment skali i infrastruktury, z dynamicznym wzrostem, choć wymagający lokalnej adaptacji.

Azja odpowiada za 14,4% światowego importu stolarki, mimo ogromnej własnej produkcji. Oznacza to, że import dotyczy głównie segmentów:

projektowych,

premium,

wymagających certyfikacji i dokumentacji technicznej.

Łączna wartość importu stolarki budowlanej do Azji – obejmująca stolarkę stalową, aluminiową, drewnianą oraz PVC – wynosi 2 938,8 mln USD. Dla porównania, światowy import w tych samych kategoriach osiąga poziom 20 420,4 mln USD, co oznacza, że Azja odpowiada za 14,4% globalnego popytu importowego. Jest to udział znaczący, zwłaszcza w kontekście faktu, że region ten posiada ogromną własną bazę produkcyjną, a mimo to pozostaje istotnym importerem w określonych segmentach jakościowych i projektowych.

Polska stolarka

%

udziału w rynku globalnym, stolarka PVC

%

udziału w rynku globalnym, okna drewniane

%

udziału w rynku globalnym, aluminium

%

udziału w rynku globalnym, drzwi drewniane

Pozycja Polski: globalny lider bez Azji

Obecność Polski w azjatyckim imporcie stolarki budowlanej jest wciąż marginalna, mimo światowej pozycji lidera eksportowego w wielu kluczowych kategoriach. Polska oferuje produkty, które spełniają najwyższe standardy techniczne i certyfikacyjne, a mimo to praktycznie nie uczestniczy w największym wzrostowym rynku budowlanym świata. To nie jest problem kosztowy – polska stolarka jest konkurencyjna nawet wobec chińskich dostawców w segmencie premium. To problem integracji z lokalnymi łańcuchami dostaw, kanałami projektowymi oraz certyfikacją i dystrybucją dopasowaną do lokalnej specyfiki.

Największym ryzykiem dla polskiej branży jest pozostanie „regionalnym liderem” na kurczącym się rynku europejskim, przy jednoczesnym braku obecności tam, gdzie generowany będzie wzrost. Utrzymanie przewag kosztowo-technologicznych nie wystarczy – potrzebna jest zmiana paradygmatu: z eksportera reaktywnego na eksporterów strategicznych.

Rekomendacje kierunkowe dla branży:

1. Priorytetyzacja rynków o szybkim wzroście i wysokiej marżowości:

Arabia Saudyjska, ZEA, Kazachstan i Wietnam – to rynki o spektakularnym wzroście importu, gdzie Polska może konkurować jakością, systemowością i czasem dostawy.

2. Dostosowanie oferty do profilu rynkowego:

W Azji Południowo-Wschodniej potrzebna jest adaptacja do segmentów budżetowych i szybkiej urbanizacji (np. prefabrykacja, standaryzowane rozwiązania).

W Azji Wschodniej i na Bliskim Wschodzie – pełne systemy fasadowe, dokumentacja projektowa, zgodność z lokalnymi normami ppoż., akustycznymi i energooszczędności.

3. Rozwój kanałów kontraktowych i obecność projektowa:

Sukcesu nie zbuduje się przez tradycyjną dystrybucję – potrzebna jest obecność w przetargach, relacje z firmami budowlanymi, biurami architektonicznymi i firmami EPC.

Warto rozważyć lokalne biura handlowe lub przedstawicielstwa w Rijadzie, Dubaju czy Ho Chi Minh.

4. Certyfikacja i uznawalność:

Konieczne jest zdobycie lokalnych certyfikatów (np. SASO dla Arabii Saudyjskiej, BIS dla Indii) i współpraca z doradcami projektowymi na miejscu.

Polska stolarka musi być widoczna w katalogach produktów projektowych, bazach danych BIM i specyfikacjach technicznych.

5. Strategia etapowej ekspansji:

Etap I: penetracja Bliskiego Wschodu i Kazachstanu (projekty infrastrukturalne, jakość premium).

Etap II: wejście do Wietnamu, Tajlandii, Indii (urbanizacja, skala, konkurencja cenowa).

Etap III: konsolidacja obecności w Azji Wschodniej i testowanie rynków niszowych (Tadżykistan, Mongolia).

Polska stolarka budowlana na azjatyckim zakręcie

Światowy rynek budowlany zmienia swoje centrum ciężkości. Europa staje się kontynentem renowacji, Azja – kontynentem inwestycji. Polska, jako światowy lider eksportu stolarki, ma unikalną szansę: wejść na rosnący rynek w momencie, gdy jego struktura dopiero się kształtuje. Ale by to zrobić, nie wystarczy produkować – trzeba myśleć strategicznie, budować relacje i dostosowywać się do różnorodności azjatyckich ekosystemów. W długim horyzoncie to nie tylko szansa – to konieczność.

Globalny handel stolarką stalową

Aby pobrać darmowy raport (53 str.) wypełnij poniższy formularz:

wyświetlono 56 views